语言版本

语言版本

铁矿石的行业属性及其定价机制

- 分类:行业新闻

- 作者:

- 来源:

- 发布时间:2022-11-29

- 访问量:0

【概要描述】钢铁工业作为我国国民经济的支柱性产业在近二十年我国的高速发展中扮演者举足轻重的作用。据世界钢铁协会统计,我国是全球最大的钢铁生产国,且我国90%的粗钢通过高炉生产,而铁矿(771, 17.00, 2.26%)石作为高炉炼钢最主要的原材料,其供应的稳定性将极大的影响我国的经济发展建设,因此研究其行业属性及定价机制可以帮助我们更好的理解铁矿石。

一、铁矿石的行业属性

首先,铁矿石开采行业最典型的特征是资本高度集中,投资规模非常大,且投资周期比较长。矿石的单体重量大且矿山的开采量巨大,因此铁矿石的物流储运显得尤为重要,最常见的运输方式是铁路运输和海运。新进入行业者不仅要寻找可开采的矿脉并取得开采权,还需要配套建设公路、铁路线、电力、供水以及运输港口等。由此可见,铁矿石开采业的准入门槛非常高。

其次,铁矿石对经济增长具有高度的敏感性,因此宏观经济形势对铁矿石的价格影响非常大。铁矿石几乎98%的需求都来自于炼钢,而大多数钢制品都非常经久耐用,一旦投入使用,往往需要很长的时间才有更换的需求。钢材的主要用途是建筑业和制造业,如果房地产开发商们不再进行新楼盘的建造,制造业老板们不再进行厂房的扩张,国家政府不再进行道路、铁路的修建,没有投资意味着没有增长,没有增长意味着市场对于铁矿的需求将会直线下滑。由此可见,经济增速会直接影响铁矿石的需求。而矿业的前期投资非常巨大,投资周期较长,投资开发新的矿山需要慎重考虑后期的需求问题,所以矿石短期的供应往往是相对刚性的。综合来看,极高的固定成本加上对经济增速的极度敏感,往往伴随着极强的周期属性,高而固定的成本结构则带来了明显的杠杆效应。经济繁荣时,市场供不应求,价格上涨带来超额利润。由于高昂固定成本的存在,增加或者减少销量实际上对总成本的影响不大,因此经济萧条导致市场供大于求时,价格大幅下跌,规模性大企业不仅不会减产,反而可能利用自身的规模优势通过产量的提升来分摊固定成本的支出,提升原有的市场份额,从而加剧市场的供应过剩程度导致价格出现崩盘式下跌,给小型矿业公司带来巨额的亏损,从而加速市场出清。

十八世纪欧洲产业革命之后,工业化的大幅发展带动了城市化的快速推进。在1860-1920年间,美国城市化快速发展;一战之后,西欧主要国家也相继完成城市化;1920-1955年,日本用了35年的时间将城市化进程从18%提高到58%。而第二次世界大战之后,拉美国家的工业化以及农业现代化的兴起,又再一次带动了拉美地区城市化的进程。欧洲城市化从40%上升到60%用了50年,而拉美仅仅用了25年。城市化对各类矿物的消耗是巨大的,这也是近一个世纪矿业大繁荣的主要原因。由于铁矿具有资本高度集中和对经济增长高度敏感性的行业属性,所以矿山开采向来都是一项极具风险的投资,从事矿业的人都是赌徒。在这近一个世纪的矿业大繁荣中,催生了无数家矿业巨兽,比如当前我们熟知的三大矿山,但更多的是红极一时却最后黯然离场。比如加拿大加铝公司在2005年一度在全球材料公司的市值排名前十,但仅仅过了两年就被力拓以380亿美金的价格收购,成为了力拓的铝分部。这也告诫着我们,从事矿业投资可以迅速将一个默默无闻的公司变成庞然大物,也可以在极短的时间里让一个庞然大物销声匿迹。其核心一点就是上述特性所带来的高杠杆属性加上对需求的极度敏感,其最直观的体现就是价格的剧烈波动。

一、铁矿石的定价机制

1.长协定价

在二十世纪六十年代日本工业还未大规模发展之前,矿山大多由钢厂直接投资兴办,当时的销售地主要是美国和西欧。随着美国和西欧城市化的逐渐完善,投资矿山所承担的风险越来越大。而日本作为一个矿物资源贫乏的国家,在当时 “逆势“加仓,积极投资开发海外铁矿石资源,其中最广为人知的公司就是日本的三井物产株式会社。三井物产在二十世纪六十年代开始参与了多项海外矿场资源的投资,2003年更是收购了淡水河谷母公司15%的股权,加上与必和必拓以及力拓的合作,三井物产对铁矿石的控股产量已经跃居世界第四。日本出资开发矿山,然后再由澳大利亚、巴西出口到日本,这极大的保障了日本在城市化期间对铁矿石需求的稳定供应。而随着日本工业化以及全球化贸易的快速发展,依托于海运的铁矿石贸易也日渐成熟,逐步形成了特定的交易模式,即年度长协定价。

长协定价从1980年(1981财年)开始,主要规则为:铁矿石供需双方长期协议“定量不定价”,价格一年一谈,确定首发价后,其他的矿山公司以及钢厂进行确定跟随。在长协合同中确定好供货数量以及采购数量后,期限一般都在五年以上,有的甚至长达二十~三十年。之后一般在每年的四季度,由主流铁矿石供应商以及主要的钢厂进行对下一财年铁矿石价格的谈判。只要铁矿的需求方的任一一方与供应方的任意一方价格达成一致则谈判结束,国际铁矿石供需双方均接受此价格为新一财年的价格,即“首发-跟风“模式。且计价基准为离岸价,同一品质的铁矿石各地涨幅一致,同一类型各品质铁矿石涨幅一致,即”离岸价,同涨幅“。供应方主要由三大矿山组成,代表澳洲的必和必拓(后用BHP表示)和力拓(后用RIO表示),代表巴西的淡水河谷(后用VALE表示)。而需求方主要由代表亚洲市场的日本新日铁和韩国的浦项钢铁,而代表欧洲市场的,主要是德国的阿赛洛。从谈判双方的数量可以看出,当时的供需博弈力量相对均衡,且双方利益都能得到较好的平衡。买方可以保证稳定的原料用于生产,这对工业的连续性十分重要。而卖方也能通过稳定的需求较好的控制风险并且掌握市场的份额。

1.长协定价机制的解体

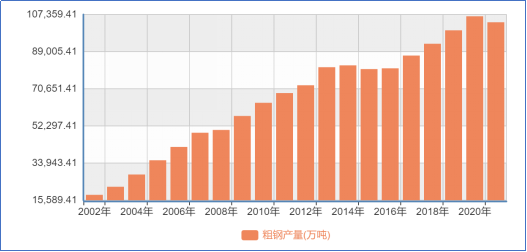

在二十多年的长协定价中,铁矿石的价格表现的都较为平稳,且供需双方还彼此交叉持股,但进入21世纪之后,以中国为代表的新兴国家蓬勃发展,掀起了新一轮的工业化发展,铁矿石的供需格局也因此发生了巨大变化。据国家统计局数据显示, 2002年我国的粗钢产量约1.8亿吨,全球的粗钢产量还不到8.5亿吨。而到了2020年我国粗钢产量则已经突破了10亿吨大关(图一)。

图一 数据来源:国家统计局

钢铁产能的急剧扩张使得铁矿石的产量远远无法满足当期需求。且由于新兴经济体的快速发展,以及以海运为基础运输的全球化的不断推进,加上石油危机的愈演愈烈,海运费同时进入一个上涨周期(图二)。到了2008年,原油上涨带动海运费的急剧上涨,叠加需求急速扩张造成铁矿石短缺的影响,导致铁矿石的现货价长期高于长协价,矛盾的产生引发了矿山集团现行定价机制的不满,纷纷谋求对自身有利的其他定价方式。2008年,vale在谈定首发价后,力拓单独争取到了更大的涨幅,“同涨幅“被打破。次年,日韩钢铁厂和三大矿山确定好”首发价“后,国内钢厂并未跟随,而是和FMG达成了一个略低的协议,”首发-跟风“被打破。2003年vale将年度基准价改为季度基准价,随后,RIO及BHP和多位亚洲客户达成以到岸价为基准计价的协议。至此,年度定价、离岸价相继打破。

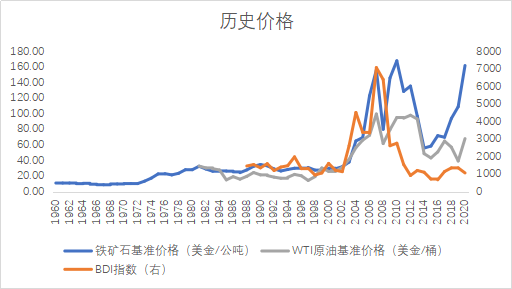

图二 数据来源:世界银行;wind

3.指数定价,期货定价

年度长协定价机制被打破后,铁矿石的定价机制变得越来越灵活。2010年底BHP开始推行月度定价,2011年6月,RIO也放弃季度定价,包括按季度、月度甚至每天进行定价。在此背景下,指数定价应运而生,直到现在都是主流的定价方式(表一)。当前市场的代表指数包括美国普氏能源的普氏价格指数、英国环球钢讯的TSI指数以及英国金属导报的MBIO价格指数。其中TSI价格指数是新加坡交易所和芝加哥商业交易所等交易所进行铁矿石掉期的交易依据,当前的铁矿石掉期已经被越来越多的投资者熟悉并积极应用与铁矿石的套期保值中而掉期的模式实际上就是一定程度上期货里面的套期保值,因此被衍生品市场广泛应用。而普氏价格则广泛应用于季度长协、月度长协以及铁矿石现货市场,在2017年,普氏收购了TSI指数,使得其在指数价格市场的垄断地位进一步提升。2013年,大商所上市铁矿石期货,2014年7月,首个铁矿石基差贸易合同由日照钢铁签订。2016年大商所推行铁矿石基差贸易试点,基差定价模式在铁矿石现货贸易中得到广泛推广,为广大铁矿石贸易商提供了新的选择。

表一 :铁矿石定价机制演变. 数据来源:公开资料搜集

三、总结

回顾铁矿石定价的历程,同时结合其行业属性,我们可以发现,铁矿石的定价并非完全“市场化”。这取决于它本身的行业属性,对此类高投资高风险且同质化行业,通过合并或者以国家意志控制,形成卡特尔几乎是一般规律。但是铁矿石定价亦不同于原油,铁矿石的垄断程度较石油更高,加上21世纪后,铁矿石的现货市场主要在中国,而中国的市场,钢厂多且分散,且铁矿石的货值相对运费的比值较小,这决定了铁矿石的运输半径是相对较窄的。若想要增长运输半径,则只有大批量出货。另外铁矿石的应用具有刚性,对于用途来说,它只能炼钢,而一个国家对铁矿石的需求一般表现为城市化初期高速增长,中期维持,后期废钢替代。

而三大矿山无论成本以及产量都是行业顶峰,这加大了新进入者的进入难度,也提高了新进入者对投资回报率的预期,因此在价格平稳期,很难产生新增的供应。原油的定价经过了多个市场化阶段,最终形成了目前的期货定价体系。而铁矿石的市场化程度不高,并且此前并没有成熟的衍生品市场,所以在长协定价体制崩溃后,选择了指数定价这种过渡式定价方式。而指数定价极易受人为影响,且普氏价格大多只关注矿贸商销售之外所补充的现货矿的成交价格,以长协方式采购的大量铁矿石并不计入采集范围,这相当于完全剥夺了国内钢厂对指数定价的影响,强化了卖方影响而削弱了买方影响。因此业界也经常戏称这是“小样本给大样本定价”。而随着期货市场的不断完善,大商所铁矿石期货合约正在扮演着越来越重要的角色,只有构建更为公正、公平的价格体系和贸易环境,才能使行业得到更为持续的发展,带来更有活力的市场。

出处:华融融达期货股份有限公司

铁矿石的行业属性及其定价机制

【概要描述】钢铁工业作为我国国民经济的支柱性产业在近二十年我国的高速发展中扮演者举足轻重的作用。据世界钢铁协会统计,我国是全球最大的钢铁生产国,且我国90%的粗钢通过高炉生产,而铁矿(771, 17.00, 2.26%)石作为高炉炼钢最主要的原材料,其供应的稳定性将极大的影响我国的经济发展建设,因此研究其行业属性及定价机制可以帮助我们更好的理解铁矿石。

一、铁矿石的行业属性

首先,铁矿石开采行业最典型的特征是资本高度集中,投资规模非常大,且投资周期比较长。矿石的单体重量大且矿山的开采量巨大,因此铁矿石的物流储运显得尤为重要,最常见的运输方式是铁路运输和海运。新进入行业者不仅要寻找可开采的矿脉并取得开采权,还需要配套建设公路、铁路线、电力、供水以及运输港口等。由此可见,铁矿石开采业的准入门槛非常高。

其次,铁矿石对经济增长具有高度的敏感性,因此宏观经济形势对铁矿石的价格影响非常大。铁矿石几乎98%的需求都来自于炼钢,而大多数钢制品都非常经久耐用,一旦投入使用,往往需要很长的时间才有更换的需求。钢材的主要用途是建筑业和制造业,如果房地产开发商们不再进行新楼盘的建造,制造业老板们不再进行厂房的扩张,国家政府不再进行道路、铁路的修建,没有投资意味着没有增长,没有增长意味着市场对于铁矿的需求将会直线下滑。由此可见,经济增速会直接影响铁矿石的需求。而矿业的前期投资非常巨大,投资周期较长,投资开发新的矿山需要慎重考虑后期的需求问题,所以矿石短期的供应往往是相对刚性的。综合来看,极高的固定成本加上对经济增速的极度敏感,往往伴随着极强的周期属性,高而固定的成本结构则带来了明显的杠杆效应。经济繁荣时,市场供不应求,价格上涨带来超额利润。由于高昂固定成本的存在,增加或者减少销量实际上对总成本的影响不大,因此经济萧条导致市场供大于求时,价格大幅下跌,规模性大企业不仅不会减产,反而可能利用自身的规模优势通过产量的提升来分摊固定成本的支出,提升原有的市场份额,从而加剧市场的供应过剩程度导致价格出现崩盘式下跌,给小型矿业公司带来巨额的亏损,从而加速市场出清。

十八世纪欧洲产业革命之后,工业化的大幅发展带动了城市化的快速推进。在1860-1920年间,美国城市化快速发展;一战之后,西欧主要国家也相继完成城市化;1920-1955年,日本用了35年的时间将城市化进程从18%提高到58%。而第二次世界大战之后,拉美国家的工业化以及农业现代化的兴起,又再一次带动了拉美地区城市化的进程。欧洲城市化从40%上升到60%用了50年,而拉美仅仅用了25年。城市化对各类矿物的消耗是巨大的,这也是近一个世纪矿业大繁荣的主要原因。由于铁矿具有资本高度集中和对经济增长高度敏感性的行业属性,所以矿山开采向来都是一项极具风险的投资,从事矿业的人都是赌徒。在这近一个世纪的矿业大繁荣中,催生了无数家矿业巨兽,比如当前我们熟知的三大矿山,但更多的是红极一时却最后黯然离场。比如加拿大加铝公司在2005年一度在全球材料公司的市值排名前十,但仅仅过了两年就被力拓以380亿美金的价格收购,成为了力拓的铝分部。这也告诫着我们,从事矿业投资可以迅速将一个默默无闻的公司变成庞然大物,也可以在极短的时间里让一个庞然大物销声匿迹。其核心一点就是上述特性所带来的高杠杆属性加上对需求的极度敏感,其最直观的体现就是价格的剧烈波动。

一、铁矿石的定价机制

1.长协定价

在二十世纪六十年代日本工业还未大规模发展之前,矿山大多由钢厂直接投资兴办,当时的销售地主要是美国和西欧。随着美国和西欧城市化的逐渐完善,投资矿山所承担的风险越来越大。而日本作为一个矿物资源贫乏的国家,在当时 “逆势“加仓,积极投资开发海外铁矿石资源,其中最广为人知的公司就是日本的三井物产株式会社。三井物产在二十世纪六十年代开始参与了多项海外矿场资源的投资,2003年更是收购了淡水河谷母公司15%的股权,加上与必和必拓以及力拓的合作,三井物产对铁矿石的控股产量已经跃居世界第四。日本出资开发矿山,然后再由澳大利亚、巴西出口到日本,这极大的保障了日本在城市化期间对铁矿石需求的稳定供应。而随着日本工业化以及全球化贸易的快速发展,依托于海运的铁矿石贸易也日渐成熟,逐步形成了特定的交易模式,即年度长协定价。

长协定价从1980年(1981财年)开始,主要规则为:铁矿石供需双方长期协议“定量不定价”,价格一年一谈,确定首发价后,其他的矿山公司以及钢厂进行确定跟随。在长协合同中确定好供货数量以及采购数量后,期限一般都在五年以上,有的甚至长达二十~三十年。之后一般在每年的四季度,由主流铁矿石供应商以及主要的钢厂进行对下一财年铁矿石价格的谈判。只要铁矿的需求方的任一一方与供应方的任意一方价格达成一致则谈判结束,国际铁矿石供需双方均接受此价格为新一财年的价格,即“首发-跟风“模式。且计价基准为离岸价,同一品质的铁矿石各地涨幅一致,同一类型各品质铁矿石涨幅一致,即”离岸价,同涨幅“。供应方主要由三大矿山组成,代表澳洲的必和必拓(后用BHP表示)和力拓(后用RIO表示),代表巴西的淡水河谷(后用VALE表示)。而需求方主要由代表亚洲市场的日本新日铁和韩国的浦项钢铁,而代表欧洲市场的,主要是德国的阿赛洛。从谈判双方的数量可以看出,当时的供需博弈力量相对均衡,且双方利益都能得到较好的平衡。买方可以保证稳定的原料用于生产,这对工业的连续性十分重要。而卖方也能通过稳定的需求较好的控制风险并且掌握市场的份额。

1.长协定价机制的解体

在二十多年的长协定价中,铁矿石的价格表现的都较为平稳,且供需双方还彼此交叉持股,但进入21世纪之后,以中国为代表的新兴国家蓬勃发展,掀起了新一轮的工业化发展,铁矿石的供需格局也因此发生了巨大变化。据国家统计局数据显示, 2002年我国的粗钢产量约1.8亿吨,全球的粗钢产量还不到8.5亿吨。而到了2020年我国粗钢产量则已经突破了10亿吨大关(图一)。

图一 数据来源:国家统计局

钢铁产能的急剧扩张使得铁矿石的产量远远无法满足当期需求。且由于新兴经济体的快速发展,以及以海运为基础运输的全球化的不断推进,加上石油危机的愈演愈烈,海运费同时进入一个上涨周期(图二)。到了2008年,原油上涨带动海运费的急剧上涨,叠加需求急速扩张造成铁矿石短缺的影响,导致铁矿石的现货价长期高于长协价,矛盾的产生引发了矿山集团现行定价机制的不满,纷纷谋求对自身有利的其他定价方式。2008年,vale在谈定首发价后,力拓单独争取到了更大的涨幅,“同涨幅“被打破。次年,日韩钢铁厂和三大矿山确定好”首发价“后,国内钢厂并未跟随,而是和FMG达成了一个略低的协议,”首发-跟风“被打破。2003年vale将年度基准价改为季度基准价,随后,RIO及BHP和多位亚洲客户达成以到岸价为基准计价的协议。至此,年度定价、离岸价相继打破。

图二 数据来源:世界银行;wind

3.指数定价,期货定价

年度长协定价机制被打破后,铁矿石的定价机制变得越来越灵活。2010年底BHP开始推行月度定价,2011年6月,RIO也放弃季度定价,包括按季度、月度甚至每天进行定价。在此背景下,指数定价应运而生,直到现在都是主流的定价方式(表一)。当前市场的代表指数包括美国普氏能源的普氏价格指数、英国环球钢讯的TSI指数以及英国金属导报的MBIO价格指数。其中TSI价格指数是新加坡交易所和芝加哥商业交易所等交易所进行铁矿石掉期的交易依据,当前的铁矿石掉期已经被越来越多的投资者熟悉并积极应用与铁矿石的套期保值中而掉期的模式实际上就是一定程度上期货里面的套期保值,因此被衍生品市场广泛应用。而普氏价格则广泛应用于季度长协、月度长协以及铁矿石现货市场,在2017年,普氏收购了TSI指数,使得其在指数价格市场的垄断地位进一步提升。2013年,大商所上市铁矿石期货,2014年7月,首个铁矿石基差贸易合同由日照钢铁签订。2016年大商所推行铁矿石基差贸易试点,基差定价模式在铁矿石现货贸易中得到广泛推广,为广大铁矿石贸易商提供了新的选择。

表一 :铁矿石定价机制演变. 数据来源:公开资料搜集

三、总结

回顾铁矿石定价的历程,同时结合其行业属性,我们可以发现,铁矿石的定价并非完全“市场化”。这取决于它本身的行业属性,对此类高投资高风险且同质化行业,通过合并或者以国家意志控制,形成卡特尔几乎是一般规律。但是铁矿石定价亦不同于原油,铁矿石的垄断程度较石油更高,加上21世纪后,铁矿石的现货市场主要在中国,而中国的市场,钢厂多且分散,且铁矿石的货值相对运费的比值较小,这决定了铁矿石的运输半径是相对较窄的。若想要增长运输半径,则只有大批量出货。另外铁矿石的应用具有刚性,对于用途来说,它只能炼钢,而一个国家对铁矿石的需求一般表现为城市化初期高速增长,中期维持,后期废钢替代。

而三大矿山无论成本以及产量都是行业顶峰,这加大了新进入者的进入难度,也提高了新进入者对投资回报率的预期,因此在价格平稳期,很难产生新增的供应。原油的定价经过了多个市场化阶段,最终形成了目前的期货定价体系。而铁矿石的市场化程度不高,并且此前并没有成熟的衍生品市场,所以在长协定价体制崩溃后,选择了指数定价这种过渡式定价方式。而指数定价极易受人为影响,且普氏价格大多只关注矿贸商销售之外所补充的现货矿的成交价格,以长协方式采购的大量铁矿石并不计入采集范围,这相当于完全剥夺了国内钢厂对指数定价的影响,强化了卖方影响而削弱了买方影响。因此业界也经常戏称这是“小样本给大样本定价”。而随着期货市场的不断完善,大商所铁矿石期货合约正在扮演着越来越重要的角色,只有构建更为公正、公平的价格体系和贸易环境,才能使行业得到更为持续的发展,带来更有活力的市场。

出处:华融融达期货股份有限公司

- 分类:行业新闻

- 作者:

- 来源:

- 发布时间:2022-11-29

- 访问量:0

钢铁工业作为我国国民经济的支柱性产业在近二十年我国的高速发展中扮演者举足轻重的作用。据世界钢铁协会统计,我国是全球最大的钢铁生产国,且我国90%的粗钢通过高炉生产,而铁矿(771, 17.00, 2.26%)石作为高炉炼钢最主要的原材料,其供应的稳定性将极大的影响我国的经济发展建设,因此研究其行业属性及定价机制可以帮助我们更好的理解铁矿石。

一、铁矿石的行业属性

首先,铁矿石开采行业最典型的特征是资本高度集中,投资规模非常大,且投资周期比较长。矿石的单体重量大且矿山的开采量巨大,因此铁矿石的物流储运显得尤为重要,最常见的运输方式是铁路运输和海运。新进入行业者不仅要寻找可开采的矿脉并取得开采权,还需要配套建设公路、铁路线、电力、供水以及运输港口等。由此可见,铁矿石开采业的准入门槛非常高。

其次,铁矿石对经济增长具有高度的敏感性,因此宏观经济形势对铁矿石的价格影响非常大。铁矿石几乎98%的需求都来自于炼钢,而大多数钢制品都非常经久耐用,一旦投入使用,往往需要很长的时间才有更换的需求。钢材的主要用途是建筑业和制造业,如果房地产开发商们不再进行新楼盘的建造,制造业老板们不再进行厂房的扩张,国家政府不再进行道路、铁路的修建,没有投资意味着没有增长,没有增长意味着市场对于铁矿的需求将会直线下滑。由此可见,经济增速会直接影响铁矿石的需求。而矿业的前期投资非常巨大,投资周期较长,投资开发新的矿山需要慎重考虑后期的需求问题,所以矿石短期的供应往往是相对刚性的。综合来看,极高的固定成本加上对经济增速的极度敏感,往往伴随着极强的周期属性,高而固定的成本结构则带来了明显的杠杆效应。经济繁荣时,市场供不应求,价格上涨带来超额利润。由于高昂固定成本的存在,增加或者减少销量实际上对总成本的影响不大,因此经济萧条导致市场供大于求时,价格大幅下跌,规模性大企业不仅不会减产,反而可能利用自身的规模优势通过产量的提升来分摊固定成本的支出,提升原有的市场份额,从而加剧市场的供应过剩程度导致价格出现崩盘式下跌,给小型矿业公司带来巨额的亏损,从而加速市场出清。

十八世纪欧洲产业革命之后,工业化的大幅发展带动了城市化的快速推进。在1860-1920年间,美国城市化快速发展;一战之后,西欧主要国家也相继完成城市化;1920-1955年,日本用了35年的时间将城市化进程从18%提高到58%。而第二次世界大战之后,拉美国家的工业化以及农业现代化的兴起,又再一次带动了拉美地区城市化的进程。欧洲城市化从40%上升到60%用了50年,而拉美仅仅用了25年。城市化对各类矿物的消耗是巨大的,这也是近一个世纪矿业大繁荣的主要原因。由于铁矿具有资本高度集中和对经济增长高度敏感性的行业属性,所以矿山开采向来都是一项极具风险的投资,从事矿业的人都是赌徒。在这近一个世纪的矿业大繁荣中,催生了无数家矿业巨兽,比如当前我们熟知的三大矿山,但更多的是红极一时却最后黯然离场。比如加拿大加铝公司在2005年一度在全球材料公司的市值排名前十,但仅仅过了两年就被力拓以380亿美金的价格收购,成为了力拓的铝分部。这也告诫着我们,从事矿业投资可以迅速将一个默默无闻的公司变成庞然大物,也可以在极短的时间里让一个庞然大物销声匿迹。其核心一点就是上述特性所带来的高杠杆属性加上对需求的极度敏感,其最直观的体现就是价格的剧烈波动。

一、铁矿石的定价机制

1.长协定价

在二十世纪六十年代日本工业还未大规模发展之前,矿山大多由钢厂直接投资兴办,当时的销售地主要是美国和西欧。随着美国和西欧城市化的逐渐完善,投资矿山所承担的风险越来越大。而日本作为一个矿物资源贫乏的国家,在当时 “逆势“加仓,积极投资开发海外铁矿石资源,其中最广为人知的公司就是日本的三井物产株式会社。三井物产在二十世纪六十年代开始参与了多项海外矿场资源的投资,2003年更是收购了淡水河谷母公司15%的股权,加上与必和必拓以及力拓的合作,三井物产对铁矿石的控股产量已经跃居世界第四。日本出资开发矿山,然后再由澳大利亚、巴西出口到日本,这极大的保障了日本在城市化期间对铁矿石需求的稳定供应。而随着日本工业化以及全球化贸易的快速发展,依托于海运的铁矿石贸易也日渐成熟,逐步形成了特定的交易模式,即年度长协定价。

长协定价从1980年(1981财年)开始,主要规则为:铁矿石供需双方长期协议“定量不定价”,价格一年一谈,确定首发价后,其他的矿山公司以及钢厂进行确定跟随。在长协合同中确定好供货数量以及采购数量后,期限一般都在五年以上,有的甚至长达二十~三十年。之后一般在每年的四季度,由主流铁矿石供应商以及主要的钢厂进行对下一财年铁矿石价格的谈判。只要铁矿的需求方的任一一方与供应方的任意一方价格达成一致则谈判结束,国际铁矿石供需双方均接受此价格为新一财年的价格,即“首发-跟风“模式。且计价基准为离岸价,同一品质的铁矿石各地涨幅一致,同一类型各品质铁矿石涨幅一致,即”离岸价,同涨幅“。供应方主要由三大矿山组成,代表澳洲的必和必拓(后用BHP表示)和力拓(后用RIO表示),代表巴西的淡水河谷(后用VALE表示)。而需求方主要由代表亚洲市场的日本新日铁和韩国的浦项钢铁,而代表欧洲市场的,主要是德国的阿赛洛。从谈判双方的数量可以看出,当时的供需博弈力量相对均衡,且双方利益都能得到较好的平衡。买方可以保证稳定的原料用于生产,这对工业的连续性十分重要。而卖方也能通过稳定的需求较好的控制风险并且掌握市场的份额。

1.长协定价机制的解体

在二十多年的长协定价中,铁矿石的价格表现的都较为平稳,且供需双方还彼此交叉持股,但进入21世纪之后,以中国为代表的新兴国家蓬勃发展,掀起了新一轮的工业化发展,铁矿石的供需格局也因此发生了巨大变化。据国家统计局数据显示, 2002年我国的粗钢产量约1.8亿吨,全球的粗钢产量还不到8.5亿吨。而到了2020年我国粗钢产量则已经突破了10亿吨大关(图一)。

图一 数据来源:国家统计局

钢铁产能的急剧扩张使得铁矿石的产量远远无法满足当期需求。且由于新兴经济体的快速发展,以及以海运为基础运输的全球化的不断推进,加上石油危机的愈演愈烈,海运费同时进入一个上涨周期(图二)。到了2008年,原油上涨带动海运费的急剧上涨,叠加需求急速扩张造成铁矿石短缺的影响,导致铁矿石的现货价长期高于长协价,矛盾的产生引发了矿山集团现行定价机制的不满,纷纷谋求对自身有利的其他定价方式。2008年,vale在谈定首发价后,力拓单独争取到了更大的涨幅,“同涨幅“被打破。次年,日韩钢铁厂和三大矿山确定好”首发价“后,国内钢厂并未跟随,而是和FMG达成了一个略低的协议,”首发-跟风“被打破。2003年vale将年度基准价改为季度基准价,随后,RIO及BHP和多位亚洲客户达成以到岸价为基准计价的协议。至此,年度定价、离岸价相继打破。

图二 数据来源:世界银行;wind

图二 数据来源:世界银行;wind3.指数定价,期货定价

年度长协定价机制被打破后,铁矿石的定价机制变得越来越灵活。2010年底BHP开始推行月度定价,2011年6月,RIO也放弃季度定价,包括按季度、月度甚至每天进行定价。在此背景下,指数定价应运而生,直到现在都是主流的定价方式(表一)。当前市场的代表指数包括美国普氏能源的普氏价格指数、英国环球钢讯的TSI指数以及英国金属导报的MBIO价格指数。其中TSI价格指数是新加坡交易所和芝加哥商业交易所等交易所进行铁矿石掉期的交易依据,当前的铁矿石掉期已经被越来越多的投资者熟悉并积极应用与铁矿石的套期保值中而掉期的模式实际上就是一定程度上期货里面的套期保值,因此被衍生品市场广泛应用。而普氏价格则广泛应用于季度长协、月度长协以及铁矿石现货市场,在2017年,普氏收购了TSI指数,使得其在指数价格市场的垄断地位进一步提升。2013年,大商所上市铁矿石期货,2014年7月,首个铁矿石基差贸易合同由日照钢铁签订。2016年大商所推行铁矿石基差贸易试点,基差定价模式在铁矿石现货贸易中得到广泛推广,为广大铁矿石贸易商提供了新的选择。

表一 :铁矿石定价机制演变. 数据来源:公开资料搜集

三、总结

回顾铁矿石定价的历程,同时结合其行业属性,我们可以发现,铁矿石的定价并非完全“市场化”。这取决于它本身的行业属性,对此类高投资高风险且同质化行业,通过合并或者以国家意志控制,形成卡特尔几乎是一般规律。但是铁矿石定价亦不同于原油,铁矿石的垄断程度较石油更高,加上21世纪后,铁矿石的现货市场主要在中国,而中国的市场,钢厂多且分散,且铁矿石的货值相对运费的比值较小,这决定了铁矿石的运输半径是相对较窄的。若想要增长运输半径,则只有大批量出货。另外铁矿石的应用具有刚性,对于用途来说,它只能炼钢,而一个国家对铁矿石的需求一般表现为城市化初期高速增长,中期维持,后期废钢替代。

而三大矿山无论成本以及产量都是行业顶峰,这加大了新进入者的进入难度,也提高了新进入者对投资回报率的预期,因此在价格平稳期,很难产生新增的供应。原油的定价经过了多个市场化阶段,最终形成了目前的期货定价体系。而铁矿石的市场化程度不高,并且此前并没有成熟的衍生品市场,所以在长协定价体制崩溃后,选择了指数定价这种过渡式定价方式。而指数定价极易受人为影响,且普氏价格大多只关注矿贸商销售之外所补充的现货矿的成交价格,以长协方式采购的大量铁矿石并不计入采集范围,这相当于完全剥夺了国内钢厂对指数定价的影响,强化了卖方影响而削弱了买方影响。因此业界也经常戏称这是“小样本给大样本定价”。而随着期货市场的不断完善,大商所铁矿石期货合约正在扮演着越来越重要的角色,只有构建更为公正、公平的价格体系和贸易环境,才能使行业得到更为持续的发展,带来更有活力的市场。

(以上不代表本公司观点)来源:华融融达期货股份有限公司

扫二维码用手机看

SEARCH

(0315)3853380

(0315)3853380

Messages

Messages